父母為車禍亡獨子索償‧不滿購2保險賠1份

(雪蘭莪‧巴生)一名36歲商人車禍過世後,家屬向他生前購買的保險公司索賠意外保險時,被告知儘管死者生前購買了兩份保險,惟兩份保單屬同一性質,因而只能索償一份,令家屬極為不滿,認為保單內容條文具誤導性,並將通過管道向國家銀行和財政部投訴,及採取法律行動,為遭遇不測的獨子討回公道。

死者黃健業(未婚)來自雪蘭莪沙亞南,他是在去年9月2日從而欖返家途中與羅里相撞,當場斃命。留下雙親與一名已出嫁的妹妹。

父母生計陷困

由於父親黃仁(66歲)在10餘年前遭遇車禍,自此行動不便,而母親林秀姖(63歲)須照顧父親未有工作,所以長久以來,死者都是家中的主要經濟支柱。

如今,痛失愛兒後的兩老,未來生計已成壓力,只希望保險公司能負起社會責任,作出合理賠償。

他們今日(週六,1月9日)向巴生行動黨3支部法律局主任陳博雄與副主任林仲偉投訴時,反映對保險公司的不滿。

期間,兩老不時憶起兒子的不測,數度哽咽,無法言語。

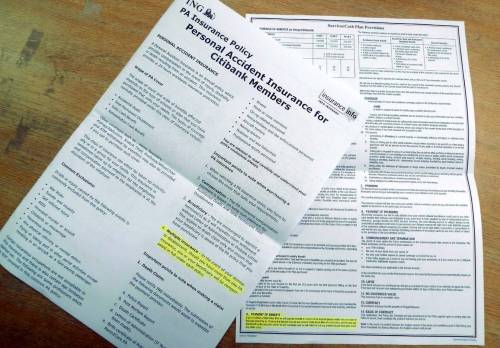

陳博雄說,死者是在幾年前開始,通過銀行信用卡向一家保險公司購買兩份意外保險,保額各為10萬令吉與20萬令吉,而每月的保費是由信用卡自動轉賬。

被指2保單同性質

他提到,死者家屬是在去年9月12日向有關保險公司提出索賠,並在14日收到對方的回函,指由於兩份保單屬同性質,因此,這間公司將取消保額20萬令吉的保單,即只作出10萬令吉賠償。

“家屬對保險公司這舉動感到不滿,立即回絕對方的決定;經多番商討後,對方在10月份致函家屬,表示願意以20萬令吉的保額解決問題,但家屬認為,這舉動一樣不合理,緊持索償兩份保額,對方指須呈上高層討論,但至今毫無下文。”

此外,他補充,保險公司也在9月14日發出通知信,告知家屬由於擁有屬同性質保單,因此已取消保額20萬令吉的保單。

誤導性合約存欺騙之嫌

陳博雄說,若兩份保單屬同性質,為何有關當局當初會獻議死者購買,這是否已存有欺騙之嫌;再者,從保險公司每年郵寄給死者的保單中,僅有一張受保證書和一張猶如宣傳單、並以英文與馬來文書寫的簡略條例。

簡略條例猶如宣傳單

他說,根據這張“宣傳單”的其中一項條例闡明,投保人若擁有多份保單,每份保單都將獲全額賠償。

“但當家屬向保險公司據理力爭時,對方再出示一張投保條例,內有一條闡明如果投保人擁有兩份或以上屬同性質保單,只能獲賠一份,並將退還其他保單的保費。”

斥保險公司不專業

他說,不論上述兩張投保條例是否已直接衝突,內容明顯具誤導性,且保險公司是在死者購買保單及發生事故後才出示投保條例,並未事先向投保人解說,這對一家跨國際的保險公司來說,是非常不專業與不負責任。

他表示,根據1950年合約法令18條文,任何具有誤導性的合約可被定無效。

他也說,由於“宣傳單”是附隨受保證書一起寄給投保人,因此有關“宣傳單”在法律上獲有優先條件,而他們將採取法律向保險公司追究到底。

斥國行未嚴管保險公司

林仲偉說,他們將通過管道,包括諮詢行動黨的國會議員意見,向財政部作出反映,及向國家銀行投訴。

擬採法律行動

他說,在法律方面,如果有關保險公司繼續拖延,不願作出合理賠償,他們將採取一切法律行動討回公道。

此外,陳博雄嚴厲譴責國家銀行疏於嚴管這些保險公司,以致不少保險公司以類似不負責的方式“賺錢”。

他說,最近,不少保險公司都與銀行合作,然後僅通過電話向信用卡持有者兜售保險,許多人就在半知半解下簽下保單。

因此,他吁請公眾人士,尤其信用卡持有者,在接獲銀行來電兜售保險時,須要求先看投保條例與瞭解清楚後才購買,勿貿然答應,後果將得不償失。

光明網促請讀者及網民,共同維護言論自由精神,營造理性交流環境;任何人身攻擊、鼓吹種族與宗教仇恨、誹謗與造謠等留言,皆不代表本網站立場。 本網站有權刪除任何違反此原則的留言。