(吉隆坡29日讯)随着生活成本高涨与人口快速老龄化,退休正逐渐从“人生终点站”转变为一项因人而异的选择。最新一项调查显示,64%的大马人选择或被迫在法定退休年龄后继续工作,部分人甚至在退休后重返职场,凸显退休保障与现实压力之间的落差。

调查指出,收入需求仍是延迟退休的关键因素,尤以需同时赡养父母与抚养子女的“夹心一代”压力最为显著。

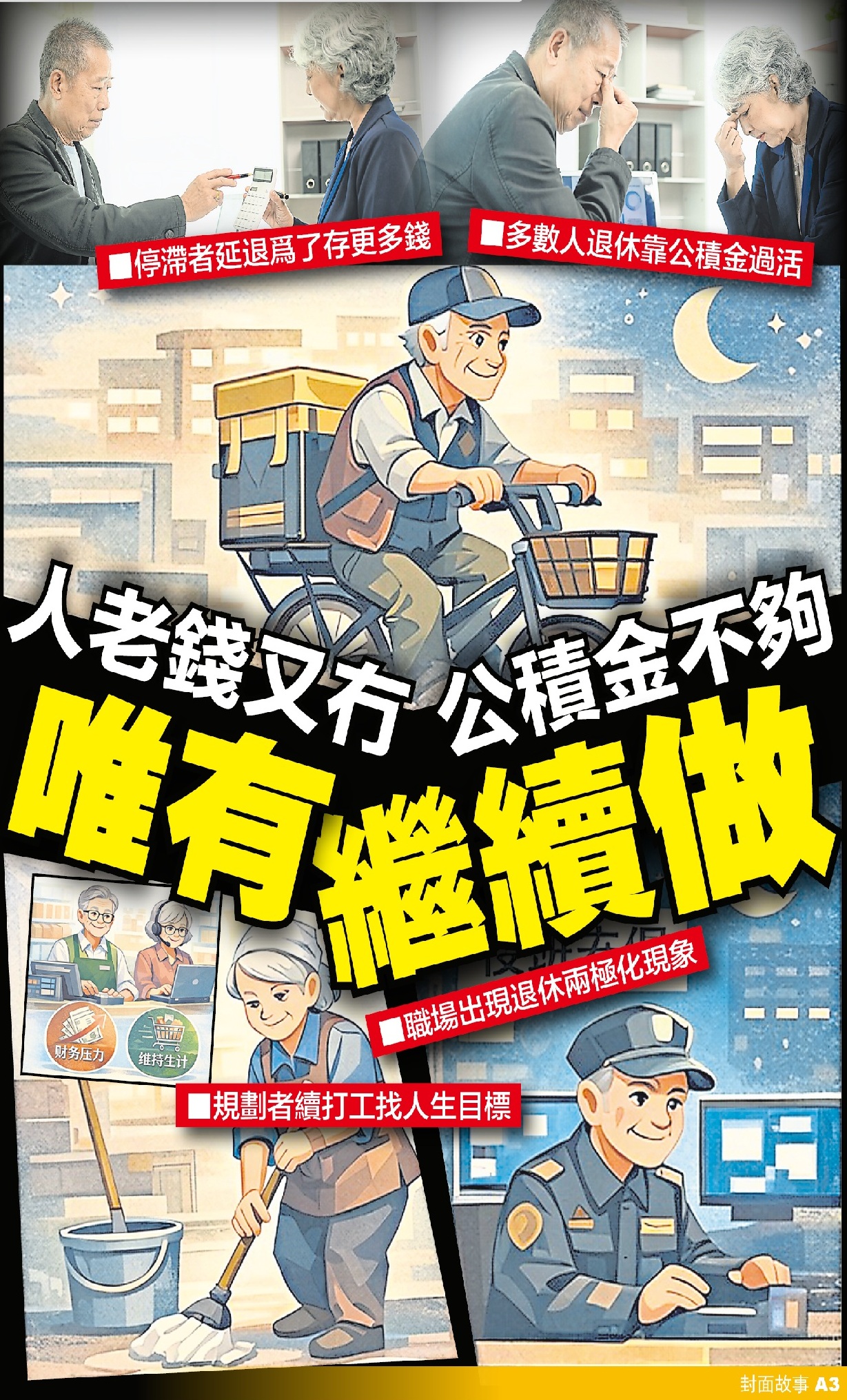

64%退而不休赚生计

不过,除了经济考量,也有不少人希望透过持续工作寻找生活意义、精神满足与社交连结。报告认为,亚洲整体退休规划仍显不足,在财务准备、专业咨询与制度支持之间,仍存在一条亟待弥合的“退休鸿沟”。

大马Sun Life金融总裁兼国家主管何德生表示,如今的退休不再是一个固定的时间节点,而是一项因人而异的选择。64%的大马人选择或被迫在法定退休年龄后继续工作,或目前已在退休后重返职场。

“我们看到,那些为了实现个人抱负而工作的人与那些出于生计而工作的人之间的差距正在扩大。”

他说,这种压力在“夹心一代”身上感受最为强烈,他们既要赡养父母又要养家糊口。

根据永明寿险(Sun Life)名为《重塑退休生活:亚洲退休鸿沟》的调查显示,收入需求仍然是促使人们延迟退休的关键因素,63%的受访者表示,他们继续工作是为了支付生活成本并确保长期的财务稳定。

不过,也有相当比例的受访者选择继续工作并非出于经济考量,其中53%受访者希望从工作中获得生活的意义和满足感;另有53%受访者则希望从工作中寻求精神层面的刺激,以及52%受访者认为继续工作有助于维系社交关系。

与此同时,近八成受访者认为,退休应是个人选择,而不应仅仅由年龄作为唯一标准,这一观点亦与马来西亚社会快速老龄化的趋势相呼应。

该调查结果将亚洲退休族群划分为两大类型,即财务准备充分、能自主决定退休时间与方式的“规划者”,以及因经济条件受限而被迫推迟退休的“停滞者”。

在“规划者”当中,68%的人认为延长工作年限的主要动机是出于对自身福祉和人生目标的追求;反观“停滞者”,67%的人坦言推迟退休主要受财务需求驱动,因为需要积累更多储蓄。

靠人工智能賺錢 从去年10%增至21%

调查亦发现,使用生成式人工智能(GenAI)作为财务资讯来源的使用率也显著上升,从去年的10%增至21%;同时,人们对银行和独立财务顾问的依赖也有所下降,这一趋势引发了外界对于民众在缺乏专业指导下进行自主退休规划的担忧。

从情绪层面来看,财务安全仍是影响人们对退休态度的关键因素。近一半期待退休的受访者表示,财务稳定是他们的首要考量;而超过半数对退休持悲观态度者则担心退休后收入不足,难以维持家庭开支。

报告指出,亚洲整体退休规划情况仍不理想,30%的受访者从未为退休做任何准备,真正对自身退休规划有信心者仅占15%。

“夹心一代”因需承担多重家庭责任,面临更大的财务与心理压力,部分人因此选择缩减生活规模或延后退休。

除了经济因素,健康状况同样左右人们对退休的看法。调查显示,身心健康状况良好的受访者普遍对退休持较乐观态度;相反,健康问题则成为部分人考虑提前退休的重要原因之一。

中高收入步入老化 大马处于未富先老

我国预计在2040年每7人中就有1人年满65岁以上,而不少国人在迈入中年时,已面对储蓄不足、负债偏高及财务缓冲能力薄弱的问题。

国民投资公司研究院(PNBRI)表示,随着人口迅速老龄化,我国正面临“勤奋工作已不再必然换来财务安全”的严峻挑战,若不及早应对,未来大量国人恐在退休后缺乏基本的经济保障。

根据PNBRI的研究,我国人口老龄化速度,已快于家庭的财务准备能力,人口结构正从2020年以年轻人口为主的“宽底型”,转向2040年明显老化、收缩的形态。

“这意味着我国将逐渐失去劳动力增长优势,大批人口即将退休,而年轻劳动力规模缩小,或限制经济增长与财政空间。”

研究也强调,我国正处于“未富先老”的阶段。相较日本、韩国及新加坡在迈入老龄社会前已成为高收入国家,马来西亚仍处于中高收入水平,却已步入老化阶段。

“在收入基础较低、薪资增长乏力、储蓄不足及家庭资产负债表单薄的情况下,国人将更缺乏应对晚年风险的财务缓冲。”

数据显示,约50%的公积金会员储蓄不足1万令吉,仅18%的男性及12%的女性会员在55岁时达到24万令吉的基本门槛;近60%的雇员月薪低于4000令吉,实际薪资中位数更停滞近10年,显示“长期工作却难以累积安全感”已成为新常态。

研究补充,大马无法长期依赖补贴制度,未来应从“福利思维”转向“终身经济安全”,并从提升收入能力、扩大资产拥有及增强家庭韧性三方面着手,才能让更多国人在迈入老龄社会时,拥有更稳固的财务基础。

不夠錢就延迟退休 多數人退休靠公积金

在马来西亚,公积金(EPF)仍是大多数雇员退休后的主要,甚至唯一的财务来源。一旦存款不足,延迟退休往往成为无奈选择。随着生活成本持续上升及医疗开销增加,公积金“够不够用”已成为左右退休决策的关键因素。

公积金制度虽设有55岁与60岁的分阶段提领机制,但不少会员在尚未完全退休前,已因偿还房贷、子女教育或突发支出而提前动用存款,导致真正步入退休阶段时,账户余额进一步缩水。这也使部分民众即便达到法定退休年龄,仍选择继续工作,以弥补退休后的现金流缺口。

相关调查显示,亚洲有30%的民众从未进行任何退休规划,真正对自身退休安排有信心者仅占15%。专家指出,若仅依赖公积金,而缺乏额外储蓄、投资或保障规划,退休生活将更容易受到通胀、长寿风险及医疗成本攀升的侵蚀。

分析认为,公积金应被视为退休保障的“基础”,而非唯一依靠。唯有提早规划、分散风险,才能避免“被迫延迟退休”在社会中成为常态。