保險公司沒處理投保‧中風商人被逼續還房貸

(馬六甲31日訊)63歲退休商人申訴,他於2000年向銀行貸款時,在銀行的要求下購買房屋貸款保險。數年後,當他因中風而退休時,銀行發現保險公司沒有為他處理投保事宜,導致他必須繼續繳付貸款。他如今要求保險公司和銀行解決問題,負責他中風後所需承擔的貸款餘額。

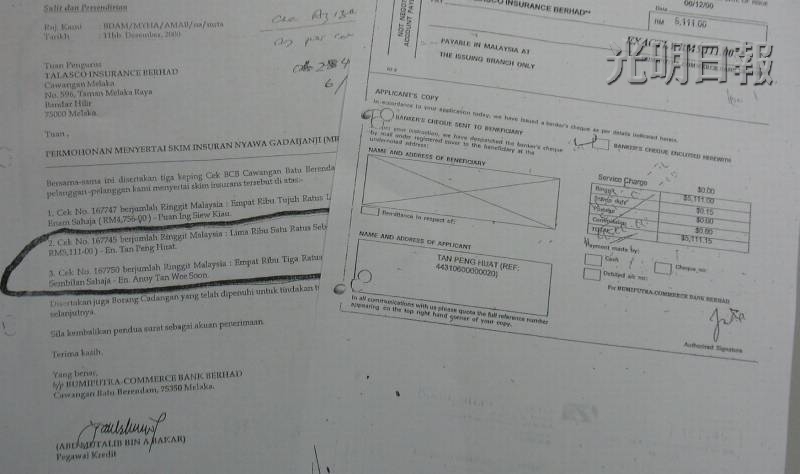

來自市區甘榜拉班的陳炳發週二向行動黨署理主席兼州議員林敬賢及財政陳仲祥投訴時說,他是於2000年把工廠抵押給銀行以獲得貸款。當時,銀行要求他購買房屋貸款保險,以確保一旦借貸人因故無法繳付銀行貸款時,貸款餘額由保險公司負責。

通過銀行處理保費

“2005年,我因為中風,失去工作能力,保險公司理應覆行這項保單的責任,但銀行調查後才發現,保險公司沒有為我這項投保進行交易。"他說,當時他的保費共9491令吉是通過銀行直接與保險公司處理,銀行有文件證明數額已給保險公司。發生事件後,銀行提出建議,表示要將9491令吉的保費退還給他,然後他繼續繳付銀行貸款,每月約1000令吉。

“當時銀行有擬定一份文件,要我和兒子簽署,以示同意這項建議,但是我和兒子都不接受。自從我中風後,兒子便接管工廠,每月繼續繳付銀行貸款。"針對此事,身兼律師的陳仲祥指出,銀行和保險公司的做法是不負責任的,而且對事主並不公平,既然已收取保費,理應負責到底。

“幸好事主的兒子有能力繳付貸款的餘額,不然,事主豈不是可能面對工廠關閉的窘境?"他說,保險公司每年都會稽查財務,沒有理由發現多了一筆9491令吉的款項而不去追查來源。他認為,保險公司和銀行需為此事負上責任。

林敬賢強調,該黨將協助事主向保險公司及銀行追究,要求保險公司負責事主中風後所需承擔的貸款餘額。如果事件沒有下文,事主考慮經由法律途徑追討公道。

此外,當陳仲祥嘗試聯絡保險公司時,電話無法接通,而銀行的經理則在開會,無法取得聯繫。

光明網促請讀者及網民,共同維護言論自由精神,營造理性交流環境;任何人身攻擊、鼓吹種族與宗教仇恨、誹謗與造謠等留言,皆不代表本網站立場。 本網站有權刪除任何違反此原則的留言。