(吉隆坡20日讯)近年来,诈骗案件异常猖獗,不分年龄、学历或职业,人人都有可能成为受害者。只要情绪一被操控,就可能一步步落入陷阱,也因此,2024年已报案的诈骗损失竟高达16亿令吉,為免更多人上當,國行遂授招民眾在誤墜騙局後應牢記3S+ACT步驟,同時速拨997求助,或有機會在短短半小時內追回盜款。

很多人一旦惊觉遭到诈骗,顿时会陷入慌乱,脑中一片空白,不知如何应对。

因此,国家银行助理行长诺哈娜建议,越简单明确的应对步骤,就越容易记住,一旦遭遇诈骗案,下意识就能反应,并立刻行动。

她呼吁民众谨记“3S+ACT”的口诀,并通过“国家反欺诈门户”(NFP)的追踪,只需30分钟就可锁定资金流向、及时冻结账户,有望追回被盜款項以止損。

高学历懂金融也被诈

提防骗徒情绪操控

许多人以为自己不会被骗,毕竟对科技有所了解、不轻信他人、也不随意点击链接。但实际上诈骗手法推陈出新,即使具备基本防范意识,也可能难以幸免。

你是否想过,那些高学历、懂金融、熟悉IT的人,为什么会成为诈骗受害者?他们又是如何一步步落入圈套的?

诈骗伎俩离我们不遥远,尤其是当情绪被操控时,最容易让人失去判断力,也成为骗子趁虚而入的关键时刻。

根据马来西亚皇家警察(PDRM)发布的官方数据,2024年已报案的诈骗损失高达16亿令吉,比起2023年的12亿令吉,大幅增长了30%!

国家银行助理行长诺哈娜日前出席“2025年国家银行研讨会”时指出,这些诈骗不仅仅是金额上的损失,摧毁一个人的积蓄、退休金、甚至一生的财富,还会造成心理创伤和经济困境。

至于如何防范诈骗案,诺哈娜表示,很多诈骗往往不是靠逻辑说服你,而是激发你内心的情绪反应。

“一旦你的情绪被带动,判断力就会下降,你也就一步步落入陷阱。”

具体来说,这些诈骗歹徒最常操纵的情绪有三种:

·贪婪:想要赚快钱、获取高额回报,是投资骗局常见的切入点。

·感情:如爱情诈骗、或冒充亲人、熟人博取信任的“情感型诈骗”。

·恐惧:例如假冒税务局、银行、警方来电,威胁你欠钱、洗黑钱、不还就坐牢。

“他们控制你的情绪,就像骇客入侵手机系统一样,一旦入侵成功,你就很难做出冷静的判断。”

因此她强调,最关键的防线,并不是你懂多少技术,而是你能否保持清醒。

她提醒,民众必须时刻保持警觉与觉察,一旦情绪被激起,就要立刻提醒自己冷静下来,不要急着做决定。不过,她也理解,作为当事人,其实是很难抽离出来、冷静判断。

“所以,作为朋友或家人,我们有责任去提醒、监督和守望,这才是真正的防线。”

防范3S原则

诺哈娜提到,在防范诈骗的举措,主要采取3S原则:

1.Soal(质疑):当有人接近你、不管是投资邀请或收到一条信息,你第一时间要问自己:“这个人可信吗?这个链接可靠吗?”

2.Sekat(阻断):当你看到陌生号码,尤其不在通讯录里的,不要接电话,直接阻挡它,避免分享自己的个人和银行信息。

3.Sebar(传播):主动分享或传播各种诈骗手法,因为诈骗模式不断演变,从虚假邀请函到手机游戏链接,层出不穷,唯有持续更新认知,才能提高警觉。

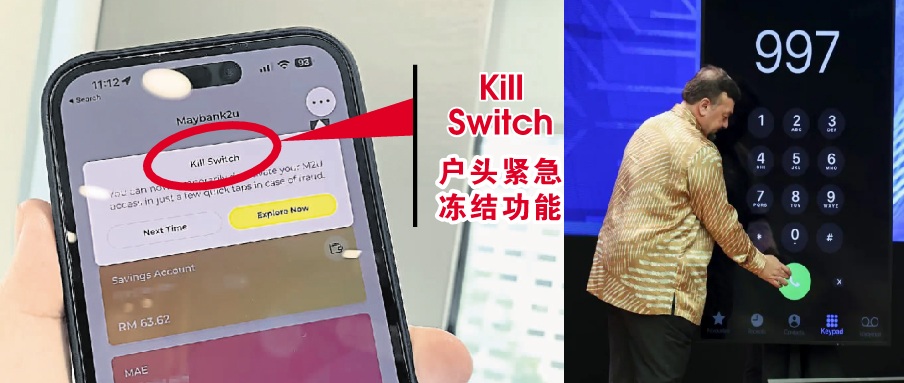

kill switch 冻结户头资金

中招后速采ACT行动

诺哈娜也提醒,一旦民众觉得陷入圈套,需要立即采取ACT行动(ACTion)。

A – Activate:若密码遭泄露或出现异常交易,立即启用“紧急冻结”功能(kill switch)冻结账户。

C – Call:立即联系银行或国家诈骗应对中心(NSRC)热线(997)报案。

T – Timely Report:及时向警方报案,即便已超过24小时,也能协助调查并避免他人受害。

诺哈娜表示,如今几乎所有银行的应用程式,都会有“紧急冻结”的安全功能,用户可以在任何时候自行点击。

这个选项,允许银行在用户怀疑陷入圈套时,暂停网上或手机应用的使用权限,以防止未经授权的访问及进一步的交易。

多家本地银行的手机应用程式顯示,不同银行在设计相关功能时所使用的措辞各异,例如有些银行使用“Lock Account”(锁定账户)等字眼。

此外,该功能在应用程式中的位置也不尽相同,用户最好先了解清楚该功能的位置,避免意外发生时措手不及。

尤其是对于不太熟悉电子产品的长辈,更需别人帮助提前了解手机设备中的安全功能。

警接获主要诈骗案类型

几分钟掌握资金流向

在众多防诈与追讨机制中,国家诈骗应对中心(NSRC)热线997,或许不如银行客服或报警热线广为人知,但其在阻断诈骗链条中扮演至关重要的角色。

由国家银行与马来西亚支付网络私人有限公司(Paynet)以及各大金融机构,联合推出的国家反欺诈门户(National Fraud Portal,NFP)是一个综合平台,旨在巩固诈骗应对中心在遏制金融诈骗方面付出的努力。

诺哈娜指出,在此之前,一旦接到诈骗报告,银行必须手动追查资金流向,过程耗时,效果也有限。

“比如,如果你是A银行的客户,银行最多只能追查到资金在自己系统里的流向,但若资金跨行转账,就很难追踪下去。”

她表示,如今通过国家反欺诈门户,职员可以在几分钟内掌握完整的交易路径,因为该平台整合了所有银行的视图。

“追踪效率提升显著——以往可能需要两个小时才能查到资金流向,现在30分钟内就能知道钱去了哪里,甚至已被分层转走,我们也能快速识别。”

因此,越快撥打997,民众追回资金的可能性就越大。

第二财长拿督斯里阿米尔韩查(左)为平台主持开幕,右为国行总裁拿督斯里阿都拉昔。

国家诈骗应对中心推出“国家反诈骗平台”,这是一个基于科技的系统,用于侦测、核实及追踪所接获的诈骗活动报告。一旦民众陷入圈套,可立即拨打热线(997)报案。图为第二财长拿督斯里阿米尔韩查(左)为平台主持开幕,右为国行总裁拿督斯里阿都拉昔。

冻结资金激增47%

“在追踪资金流的同时,我们还能对可疑账户做标记并立即冻结。这也使得我们冻结资金的数量增长了约47%。”

同时,借助该平台,也能更好地识别“钱骡账户”(mule accounts),她分享,目前被识别出相关账户的数量增加了大约62%。

但她仍提醒,网络诈骗要靠自己预防,例如不轻信高回酬投资、不随便透露个人资料、不点击陌生链接等。

95%是“授权诈骗”

根据ACI Worldwide的数据,全球每5位消费者,就有1位在过去4年内曾受骗。

而PDRM数据更是显示,95%的诈骗案件中,受害者是自愿汇款给诈骗分子,属于“授权诈骗”。

什么是“授权诈骗”?

小A在朋友的建议下,将全部积蓄汇入一家所谓的投资公司,期望能获得高额回报。尽管银行与家人不断提醒她警惕投资诈骗,她仍坚信该投资计划是合法的。最后才发现这是一场骗局,损失了所有资金。

小B收到一则朋友发来的婚礼电子邀请函,他点击链接确认出席。不料当晚,他惊觉账户被转出大笔资金,怀疑该链接可能在后台安装了恶意程式。

这两种案例虽常见,但性质截然不同,关键在于“客户是否知情”交易,这也界定了“授权诈骗”与“非授权诈骗”的差别。

因此,小A的情况属于“授权诈骗”,这类最常见于投资骗局、爱情诈骗、假冒贷款或罚款等,通过欺骗让你“自行”转账。

而小B则属“非授权诈骗”,这类通常借助钓鱼链接、恶意App或假冒网站获取你的银行凭证或验证码,一旦得手,骗子会快速进行转账,而你完全不知情。

诺哈娜坦言,事实上这个问题确实很敏感,因为无论是否授权,受害者通常都会期望“我被骗了就应该拿回钱”。

“授权诈骗”难获赔偿

“但我们必须厘清责任问题。对‘授权诈骗’而言,受害者是亲自点击并确认转账的,因此银行或其他机构其实不太可能给予赔偿。”

不过,她指出,这不代表受害者完全无望追回资金,只要第一时间拨打银行热线或报案,系统会尝试冻结资金和追踪账户,有可能从冻结账户中追回部分或全部资金。

对于这一明确区分,她表示,主要是避免产生所谓的“道德风险”(moral hazard)。

她举个例子来说明,就好比你买了汽车保险,然后故意把车钥匙留在车上、车门敞开、引擎发动,然后离开现场。结果车被偷了,你却跟保险公司索赔,如果保险公司照样赔,那以后大家都会不加小心,反正损失有人赔。

“同理,如果你明知道是你自己转的钱,但之后仍然要求银行赔偿,这就会造成类似的道德风险。”

侦测系统识别异常行为

然而,就如许多人在社交媒体分享的,哪怕是不小心点击了假冒网站被骗的非授权诈骗,在索赔方面也不容易,常听到银行会用安全系统和防诈骗机制都没有异样来辩解。

对此,诺哈娜表示,国行在2023年出台了一套新政策,要求银行和金融机构必须在40天内完成调查;必须把调查结果反馈给受害者;且由银行承担举证责任,必须证明他们的防诈骗机制确实有效。

她举出几个明显异常的情况,比如:凌晨3点发生了一笔金额巨大的转账,或者是客户过去只转几千令吉,突然转5万到一个“休眠账户”,系统却没有警觉或拦截。

那么,银行就要对调查中未履行责任的部分承担责任,甚至在某些案件中,愿意给予部分或全额赔偿。

金融机构需落实这一套诈骗侦测标准,主要根据以下三方面落实:

·客户行为侦测(Behaviour Monitoring):包括交易时间是否异常、金额异常,有些系统甚至打字速度都能侦测。

·红旗识别(Red Flag Triggers):长期休眠账户突然活跃、短时间内大量资金进出。

·交易验证机制(Transaction Validation):客户以往转账上限是1万,突然转5万,将触发电话验证。

她表示,国行并不要求银行使用哪套具体技术,但银行必须有机制“了解客户行为”,一旦发现异常,必须有应对。

如果在调查过程中,若银行能证明已采取上述措施,而受害者也能证明自己并无疏忽失责,双方责任划分将作为赔偿决定的依据。

“如果受害者不同意金融机构的决定或提供的赔偿,他们可以向金融市场监察服务(FMOS)提出异议。”