自願申報特別計劃2.0 補繳漏稅無需面對罰款

馬來西亞內陸稅收局(HASiL)基於A.E.S(意識、教育與服務)概念推出的自願申報特別計劃2.0 (PKPS 2.0),目的在於鼓勵納稅人自願申報或重新申報正確的收入和繳稅,讓所有新及現有的納稅人,都有機會彌補自己犯下的漏稅錯誤,為他們提供一個難得的機會去補報之前未申報的收入和繳清稅款,而無需面對嚴厲的罰款後果。

馬來西亞內陸稅收局早在5年前首次推出的自願申報計劃1.0,分為兩個期限,其罰款率並不相同,即2018年11月3日至2019年6月30的10%,以及2019年7月1日至9月30日的15%。

在這項計劃之下,總共有28萬6428名納稅人把握機會補繳漏稅,讓內陸稅收局成功收回78億7700萬令吉,這筆漏稅款項包括總共欠稅、額外課稅和罰款在內。

此外,在這期間登記開設繳稅檔案的新納稅人,總共有1萬1,176名之多。隨著第一個計劃取得成功,內陸稅收局再接再勵,針對在政府於2023年2月24日宣布2023年度財政預算案時符合資格的納稅人,推出了自願申報特別計劃2.0。

新納稅人亦應把握機會

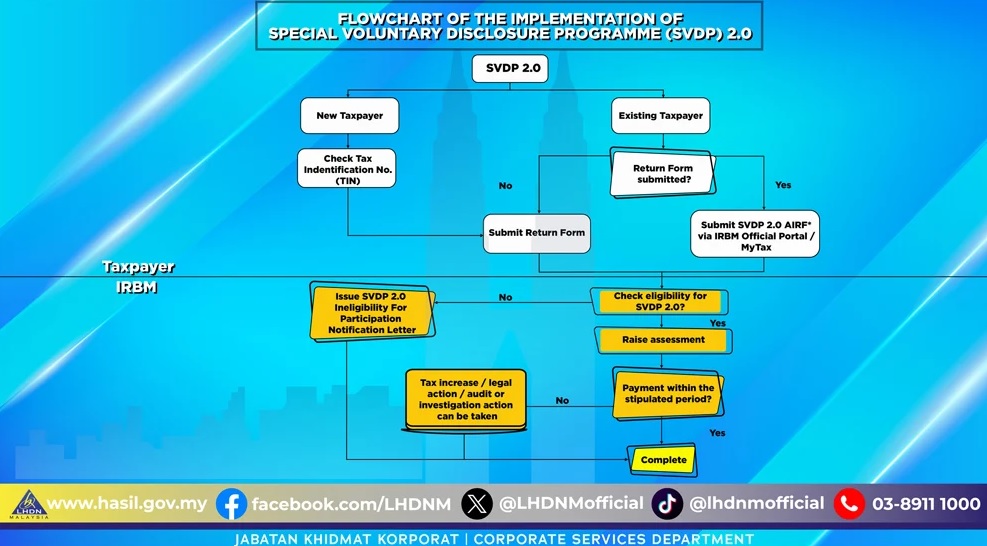

自願申報特別計劃2.0以新納稅人為主要目標,這符合政府今年開始推出稅務識別編號(TIN)時,自動獲得編號的個人公民和永久居民,人數達到780萬名。因此,這項計劃將可幫助和方便不曾被課稅的新納稅人納稅,履行他們對國家的責任。

不僅如此,那些未申報應征稅資產的納稅人也可參與自願申報。如果納稅人提交在2023年5月1日或之前已簽署的末蓋印花的須繳印花稅的文件或合約,也符合資格參與自願申報特別計劃2.0,可從2023年6月6日至2024年5月31日期間進行蓋章印花。此計劃開放給所有等級的納稅人, 除了雇主等級。至於雇主,只需根據程序按月呈交員工的預扣稅款。

在2022評估年度及之前的課稅年已開始經商或有收入的新納稅人,均符合參加PKPS 2.0的條件。至於現有的納稅人則分為兩個等級,等級一為那些曾向內陸稅局報稅,但並未在2021評估年度或之前的課稅年並未提交所得稅報稅表(BNCP)者;曾向內陸稅局報稅,但未在2021課稅年或之前的課稅年申報額外收入的等級二。

合夥企業若要參加自願申報則必須先獲得所有合夥人的同意,因每名合夥人皆可面對罰款。

在當前或之前的課稅年的所有自願申報,將根據法律基於有關課稅年來課稅,而曾跳過評估年度者也可參加。至於未申報的出售房產收益,則將基於出售房產的課稅年的產業盈利稅(CKHT)來課稅。

誠實申報

未來不會有後續行動

納稅人必須確保其自願申報的資料正確及完整,因為內陸稅收局將在自願申報特別計劃2.0期間,以真誠的態度去接收納稅人填上的資料,不會在未來采取審計或調查行動。盡管如此,如果納稅人未在課稅年的既定期限內繳付稅款,則又是另外一回事。

對納稅人而言,自願申報特別計劃2.0有什麼好處呢?誠實申報漏稅者可享有0%罰款。

此外,納稅人在自願申報特別計劃2.0,提交在2023年5月1日或之前巳簽署的未蓋印花的須繳印花稅的文件或合約,可享有100%罰款豁免。

自願申報特別計劃2.0需要從接到資料完整的申報日期算起,以及鋻定申請者符合條件的14個工作日來處理,但涉及轉讓定價問題的個案則需要30個工作日方能完成處理。

符合既定條件的自願申請者將獲發給一項清稅信函,連同課稅/附加課稅通知書。

網上參加自願申報特別計劃2.0

即日起至2024年5月31日,納稅人可登錄mytax.hasil.gov.my的MyTax網頁進行特別自願申報,首次納稅者也可在網上提交有關課稅年的所得稅表。

如果納稅人已經申報所得稅,但仍有額外收入未申報,則可利用自願申報

特別計劃2.0的附加申報表來進行申報和估稅,而只有公司、商家和合夥企業需提交稅務計算表。

納稅人可透過e-Filing或e-CKHT來提交可上網的所得稅報稅表(BNCP)/房產收益申報表(BNCKHT),至於未能上網的所得稅報稅表/房產收益申報表,納稅人則必須親臨鄰近的內陸稅收局辦事處來親手提交。這兩種申報表皆可從該局的網站下載。

涉及轉讓定價問題的個案申報,其報表也可從相同網站下載,申報表填妥後需提交給負責處理有關納稅人的課稅檔案的內陸稅收局辦事處,或是鄰近的內陸稅收局辦事處。

至於為已簽署的文件/協議繳付印花稅,納稅人可透過印花稅評估及支付系統(STAMPS)來完成。

接獲通知書後30天內繳稅

納稅人可在接獲通知書後的30天內,一次性繳清稅款,或以所同意的分期付款方式繳付,直至2024年5月31日,無需提交支持文件。

納稅人可透過自願申報特別計劃2.0官網鏈接或MyTax,以PKPS 2.0表格來申請分期付款。如果納稅人未能在既定期限內繳清欠款,當局將會根據相關法令來提高課稅。

納稅人也有可能會面對法律行動和在未來面對審計。因此,要減輕本身的財務負擔就應該把握目前的呈獻,提交至2024年5月31日為止的分期付款申請。

來自大馬的收入,即便是錢存放在外國的銀行,同樣受到我國所得稅法律的約束。如果有關收入至今仍未申報,則有需透過自願申報特別計劃2.0和基於既定課稅年來申報。

從2022年1月1日起,本地永久居民的外國收入必須在大馬繳稅。不過,根據相關既定條例,本地永久居民有的外國收入則可豁免繳稅。進一步詳情可登錄內陸稅收局官網頁面,參考關於來自外國的收入課稅指南(修正)。

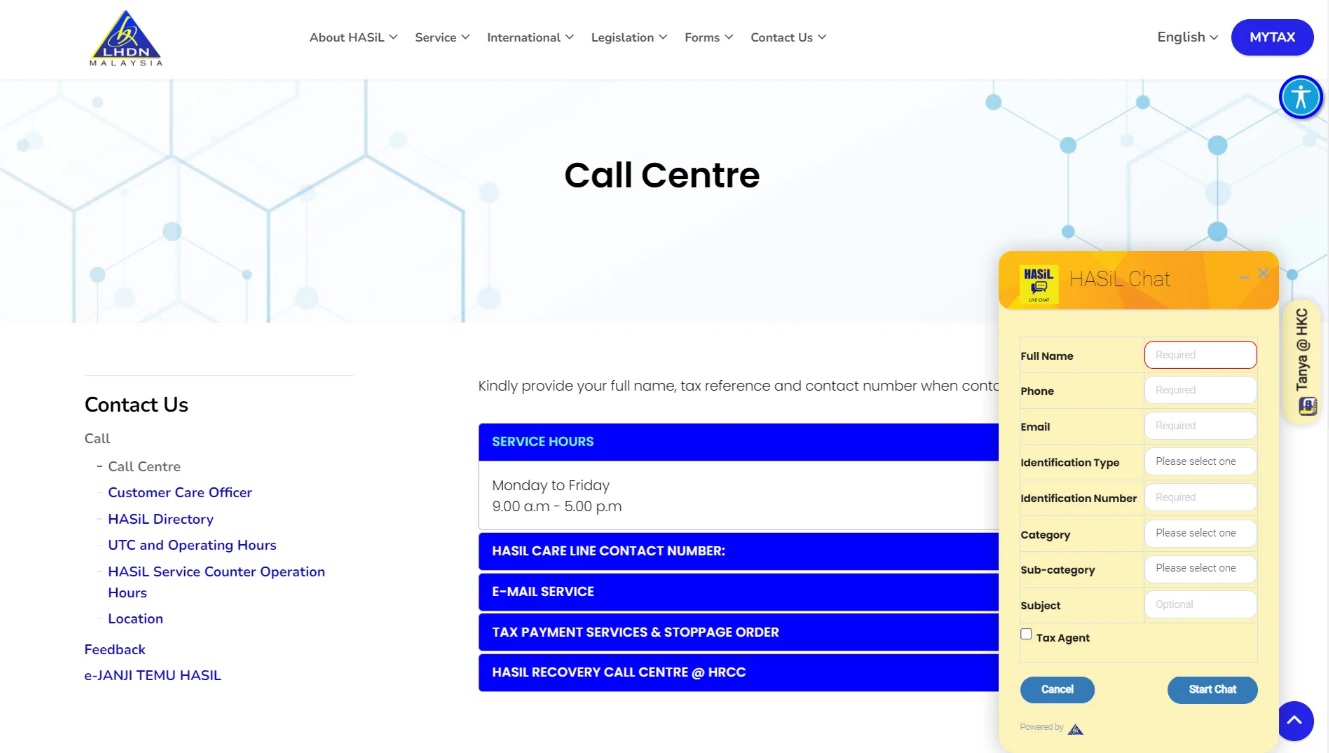

想了解PKPS 2.0的更多詳情嗎? 關於自願申報特別計劃2.0的查詢,可透過內陸稅收局官網的在線實時聊天,或撥打服務熱線03-89111000/ 603-89111100 (外國),或是親臨鄰近的內陸稅收局辦事處。

現在起至2024年5月31日,登錄mytax.hasil.gov.my的MyTax網頁,或透過鏈接參加關於自願申報特別計劃2.0,以免因為漏稅而被罰款。

自願申報特別計劃2.0的好處

總的來說,內陸稅收局是基於首次推出的自願申報特別計劃1.0的經驗和反饋,重新推出自願申報特別計劃2.0,在2023年6月6日至2024年5月31日期間,根據相關法律的管轄範圍來推行,這些法律包括1967年所得稅法令(ITA)、1976年產業盈利稅法令(RPGTA)及1949年印花稅法令(SA)。

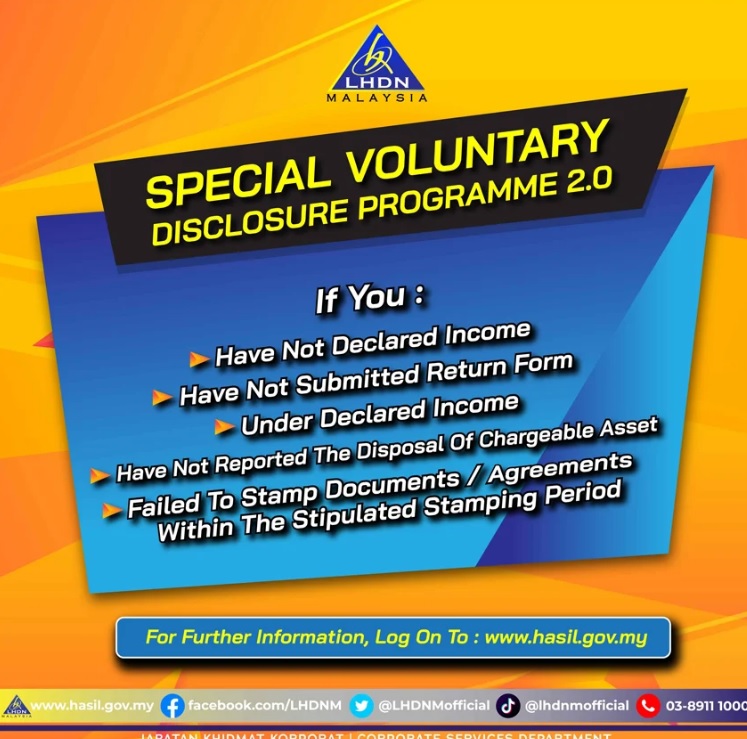

內陸稅收局透露,符合條件的納稅人可以利用自願申報特別計劃2.0主動申報以下狀況,包括未申報/未充分申報的收入;錯誤申索/不被允許的費用或開銷;錯誤索領的減免、扣除和稅務回扣;錯誤申報的資本津貼或稅收激勵;未申報/未充分申報出售房地產或房地產公司(RPC)獲取的盈利;以及未在規定時間內,為須繳印花稅的任何已簽署文件/協議蓋印花。

自願申報特別計劃2.0有兩個好處,其一是解決稅務問題,讓納稅人有機會解決之前的漏稅問題而避免面對罰款或嚴苛的法律行動。

其二是納稅人可減少審計風險,因內陸稅收局承諾會善意接受所有自願申報的資料。這意味著,對於您在每個評估年度內自願申報的收入,該局將不會進行審計或調查。你不必擔心被要求提供收據來證明所申報收入的真實性。在自願申報時不需要提交任何證明文件。雖然如此,為了鑒定自願申報資料的準確性,該局還是會檢閱納稅人的稅務計算。