8月起落實首階段 海外收入須電子發票

(吉隆坡16日訊)從8月1日起,在大馬收取來自海外的所有收入,都必須開電子發票作為收入證明,以用於報稅用途。

所有年營業額超過1億令吉的商家必須於8月1日率先落實電子發票,第二階段為年營業額2500萬至1億令吉的商家,他們將於明年1月1日起落實電子發票、7月1日起則是全面落實。

稅務專家拿督孔令龍受詢時指出,海外收入也稱為境外收入,意思是並非在本地產生的收入。

他舉例說,在海外租房子給外國人,並從國外收取的租金;在網上進行代購,並將貨品發給在國外的人士,從中獲得收入;或是收到來自國外的訂單等等,都屬於海外收入。

“例如,在外國有股息,或者在外國擁有特許經營權、版稅(royalty),這些都是屬於海外收入。”

他說,海外收入不會出現雙重客稅,如果在海外繳稅,有證據,大馬稅務局會給予回扣(Double Tax Deduction)。

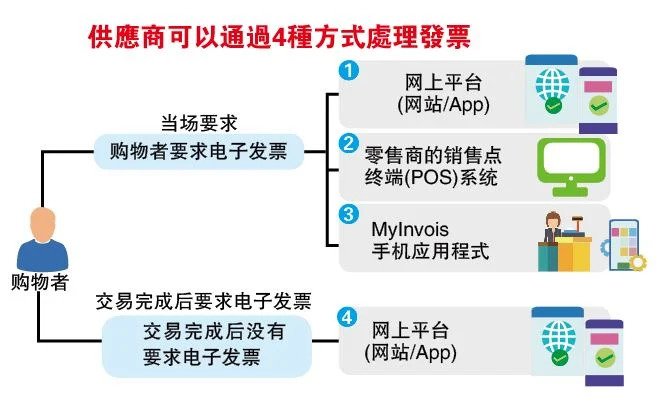

電子發票支付方資料詳盡

根據內陸稅收局發布《電子發票特別指南2.1》,在大馬收取海外收入後,最遲須在下個月杪開電子發票。

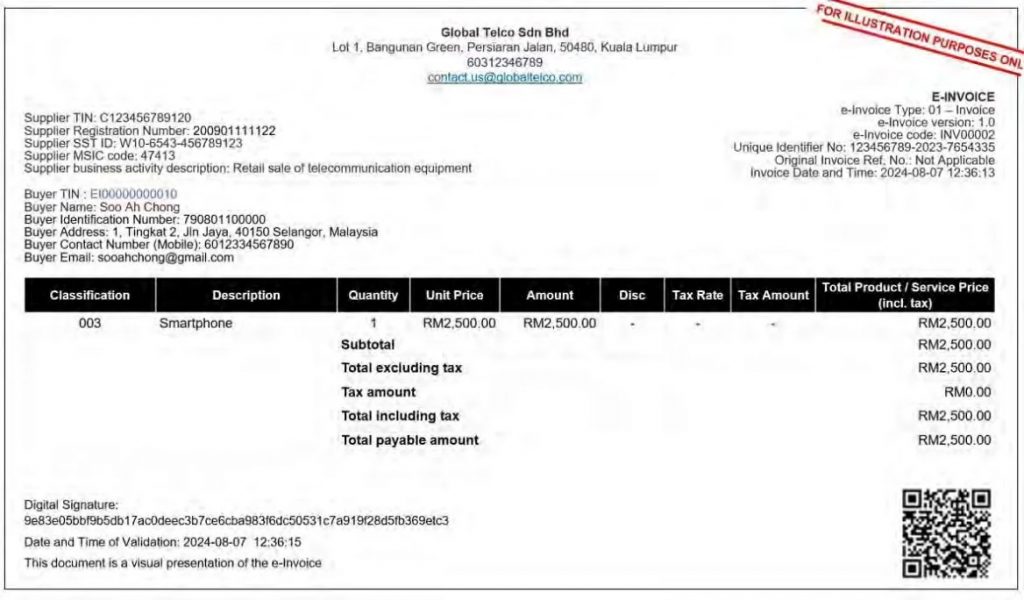

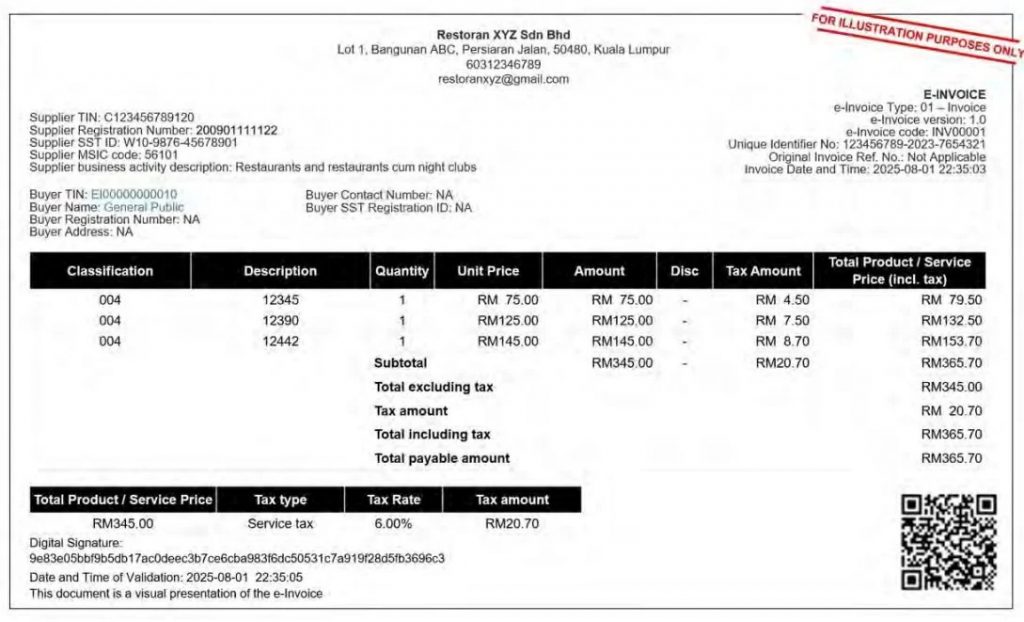

電子發票所需的資料是支付方的名字,可以是公司名或個人姓名(若是非我國公民,名字須與護照、MyPR、MyKAS上的名字相同)、稅務識別號碼(TIN)、身分證號碼(護照、MyPR、MyKAS的號碼)、地址、聯絡號碼、銷售及服務稅(SST)號碼。

如果支付方沒有TIN,電子發票可輸入“EI00000000020”,沒有身分證號碼和SST號碼則輸入“NA” 。

由於海外支付方並沒有使用MyInvois系統,內陸稅收局驗證電子發票後,只會發出通知給收取海外收入這一方,再由後者分享一份電子發票給海外支付方,如同一般上的商業紀錄做法。

如果電子發票有任何失誤,海外支付方不在MyInvois系統內,不能要求退回發票。因此,大馬接收方可以發出減少收款/貸項通知(credit invoice)、增加收款/借項通知(debit note)或退款通知(refund note)糾正失誤。

國外采購買家自開發票

與此同時,向外國賣家購買貨品或服務的交易,開電子發票的程序也是與收取海外收入的方式相同。

目前,外國賣家會發出發票、賬單或收據給大馬的買家,作為交易的記錄,其中包括所銷售的貨物或服務的資料。

不強制外國賣家實施

不過,當我國落實電子發票制度後,不會強制規定外國賣家開電子發票,而是由大馬的買家自開電子發票,記錄這項交易,作為報稅的用途。

內陸稅收局於4月6日發布的《電子發票特別指南2.1》和《電子發票指南2.3》,讓民眾更加了解電子發票落實後的情況。

7特定交易須個別發票

另一方面,稅收局發出的新指南闡明,7個特定交易務必開個別電子發票,以讓該局能夠更全面掌握買賣雙方的資料,以助於降低逃稅的情況,更有效打擊影子經濟。

這些特定交易分別為汽車業、航空業、奢侈品和珠寶、建築業、建築材料批發商和零售商、持牌博彩和賭注、向代理商、經銷商或分銷商付款。

亞企理財中心稅務與財務咨詢總監拿督蔡兆源接受本報訪問時表示,在上述交易當中,商家必須向每名買家發出電子發票,他們完全不被允許使用合併性電子發票(Consolidated e-Invoice)。

他相信,內陸稅收局之所以有此規定,是因為這些交易最容易出現逃稅的情況。

奢侈品珠寶暫豁免

不過,根據稅收局於4月6日發出的最新指南,由於奢侈品稅暫時擱置,因此奢侈品和珠寶暫時獲得豁免,現階段尚能使用電子發票或合併性電子發票。

“當商家發出電子發票,他們就需要買方的資料,而稅收局獲得發票資料後,也會知道如何去追蹤那位買家,這樣買家也不輕易逃稅。

“對於奢侈品和珠寶商家而言,如果買家沒有要求提供電子發票,他們可以使用合併性發票,直到另行通知。”

“商對客”零售商 允用合併發票

蔡兆源說,在電子發票制度下,稅收局是允許“商對客”(B2C)銷售模式的零售商使用合併性電子發票。

“有些零售商繼續發出原本的發票,直到月底時,他們可以合併一張電子發票,併發給稅收局驗證,這些資料也會進入稅收局的數據庫,並且能掌握該商家一個月的總收入。”

他強調,如果零售商面對顧客提出電子發票的需求時,他們就有必要向顧客發出電子發票。

修訂後 獎學金須電子發票

稅收局於今年2月9日和4月6日發布電子發票指南,並在兩份指南中做出少許修改,最新指南已將獎學金從“無需電子發票類型”中移除。

這也意味,若任何單位為受惠者提供獎學金,也須以電子發票的形式呈報給稅收局。

除了獎學金之外,其他無需電子發票的收入和支出類型依然獲得保留。

以下類型的收入或支出無需電子發票(包括自開電子發票):

(a) 工作收入

(b) 退休金

(c) 贍養費

(d) 特定情況下的股息分配

(e) 伊斯蘭義捐(zakat)

7個特定交易必須開立個別電子發票,不能合併發票,詳情如下:

一、交通工具,包括拖拉車

二、航空,如機票、私人包機

三、奢侈品和珠寶(詳情仍有待公布,如果顧客沒有要求發票,商家可以開立合併電子發票,直到另行通知)

四、建築領域,如建築合約

五、建築材料(零售和批發)

六、合法的投注和賭博活動派發獎金給贏家(在賭場和遊戲機贏錢可豁免開電子發票,直至另行通知)

七、付費給個人代理、經銷商和分銷商