预算案后回吐涨幅 寄望3利好推动马股

(吉隆坡13日讯)尽管首相拿督斯里安华上周五(10日)提呈的2026年财政预算案推出多项具针对性的举措,旨在推动经济增长、吸引投资、提振企业与民众收入,并延续财政改革势头,但达证券分析员认为,相关利好已大致反映在股市中,短期内或将回吐预算案前涨幅,故维持今年底1660点目标。

美国降息 贸易协议 年终橱窗粉饰

不过,如果联储局在10月和11月降息、美国与主要贸易伙伴达成协议,再加上年终橱窗粉饰行情启动,都有望成为推动综指上扬的利好因素。

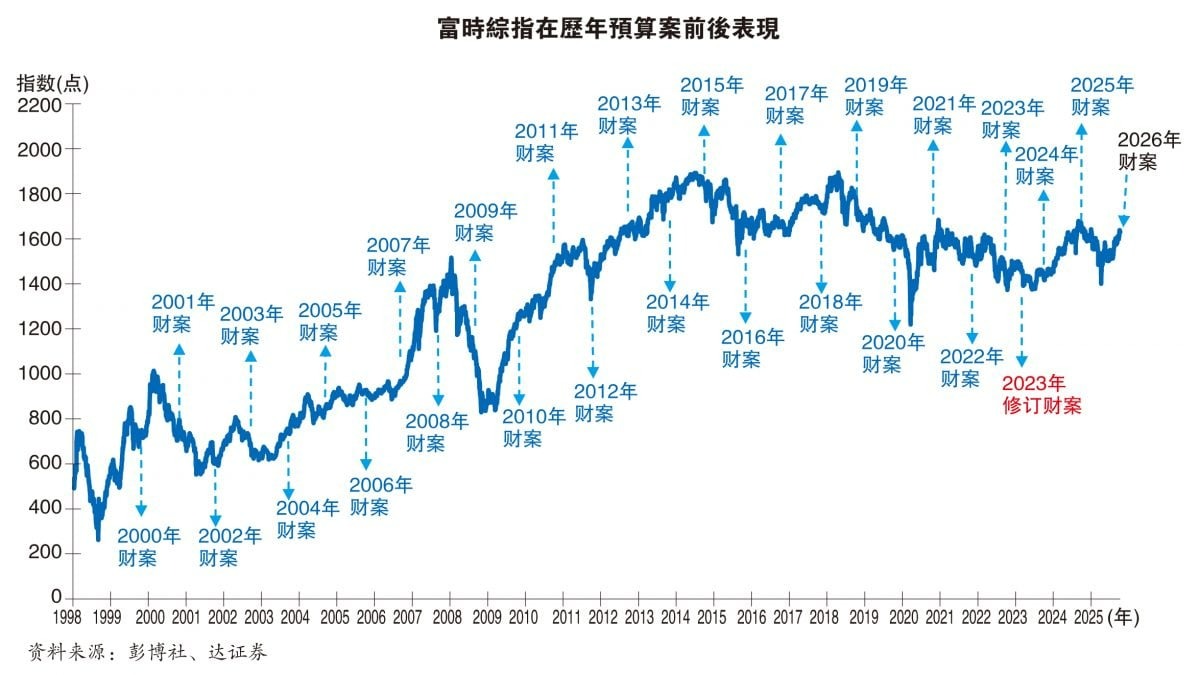

预算案后 综指下跌比率65.5%

回顾1997至2024年间马股在预算案前后的走势,并非总是乐观。数据显示,预算案公布后2周内,富时综指下跌的比率高达65.5%,多数涨幅都会被回吐。整体来看,预算案后的平均回酬多为负,说明预算案对大盘的带动作用有限,其影响更取决于财政政策细节、领域表现差异以及全球经济环境。

换句话说,预算案通常不是市场的直接催化剂,各领域能否继续走强,关键还是看全球经济走势和国内政策执行的力度。

达证券目前尚未确定2026年富时综指目标,但除非外围环境出现重大变化,预计将与当前12个月目标1790点及彭博社预期的1770点大致相近。外资流入、补贴合理化及基建推进将是主要推动力;而地缘政治紧张、外部需求放缓,以及美方贸易限制则构成主要风险。

此外,若联储局储转向鸽派并推动贸易谈判进展,或有助提振市场情绪,但若明年中更换主席后过度宽松,恐导致美股估值过高并引发回调,进而影响新兴市场表现。

根据兴业研究报告,2026年“全民预算案”兼顾财政纪律与民生关怀,体现改革与稳健治理的方针。作为“第13大马计划”下的首份预算案,财政赤字目标降至3.5%,行政与发展开销分别为3382亿及810亿令吉。整体预算案对马股影响中和,但消费类股或因烟草啤酒税上调出现短暂获利回吐。

消费领域受惠于爱心援助金(STR)及爱心基本援助金(SARA),以及“2026旅游年”相关支出,带动零售、交通与酒店业。啤酒消费税若调高10%,短期或抑制情绪,但影响可望迅速消化。建筑领域则因发展开销与交通基建拨款增加而受益,虽未明确提及捷运3线、隆新高铁及柔佛高架智轨列车(EART)等项目,但市场预期未来仍有新进展。

开始布局年底明年

随着富时综指逐步逼近年终目标1620点,分析员认为投资者应开始规划年底布局与2026年的投资策略。2025年第四季将是关键的策略期,投资主题包括受惠马币走强的概念股、补涨潜力股、具韧性的高股息股,以及在调整期间分批吸纳优质蓝筹股。

肯纳格研究分析员指出,政府在新财案全面推动人工智能(AI)生态建设方面展现了更高的承诺,特别是在政府与行业层面的AI应用,被视为关键转折点。相关措施包括设立跨部门专项拨款,并落实《国家人工智能行动计划》。

尽管发展开销仅温和上升至810亿令吉,市场原先期待的“重大工程”,如捷运3线(MRT3)或柔佛ART系统的追加拨款仍未出现。房产领域措施也属渐进式调整,难以掀起波澜。

总体而言,2026年预算案并非以大型项目为导向,而是聚焦于提升人民福祉,重点包括医疗与保险制度的强化,这些领域因此获得温和的积极展望。在消费领域方面,现金援助可望带来短期提振,而“2026年大马旅游年”相关资源投入则将带来更广泛的驱动效应,旅游相关企业受惠机会增加。

另外,科技、汽车、公用事业、再生能源及水务等领域将成为新财案的潜在受惠领域。其余领域整体维持中和至略为积极的表现,但对于在预算案公布前已提前上涨的领域,仍具备策略性布局的机会。根据以往趋势,市场在预算案公布后的一个月内,通常会出现一定程度的获利回吐。

财案未推新重大税收

也没放松财政开销

根据丰隆研究报告,从新财案来看,大马仍稳步推进财政整顿目标,2026年赤字预计将收窄至3.5%。值得注意的是,政府并未推出新的重大税收措施,也未进一步放松财政开销。

从市场角度来看,2026年预算案的内容大致符合预期,多数政策早已在“第13大马计划”中铺垫说明。尽管整体财案缺乏亮点,但“无惊无险”本身就可视为正面信号,可谓“没有坏消息即好消息”,整体仍属亲民取向的预算案。

分析员认为,受惠领域包括消费、航空、产托(REITs)、私人医院与建筑业,并维持富时综指2025年底目标在1660点。